分化与突围:2025 年中国建筑业现状、八大央企经营解析与未来预判

一、2025 年中国建筑业整体现状:总量承压与结构分化并存

2025 年以来,中国建筑业进入深度调整期,总量收缩与结构优化的双重特征愈发显著。房地产市场持续探底与基础设施投资局部发力形成鲜明反差,行业发展逻辑正从传统 "规模扩张" 向 "质量提升" 加速转型,头部企业与中小企业、央企与民企的分化格局进一步加剧。

1. 行业运行核心特征

需求端呈现 "冰火两重天":2025 年 1-8 月,房地产开发投资累计同比减少 12.9%,新开工面积下降 19.5%,作为建筑业核心细分领域的房建需求持续疲软;而狭义基建投资(不含电力)同比增长 2.0%,其中水利、铁路领域分别增长 7.4% 和 4.5%,电力及公用事业投资保持 18.8% 的较高增速,成为行业稳定器。

市场集中度持续提升:行业新签合同额自 2023 年下半年起进入负增长通道,2025 年 1-6 月整体降幅扩大至 - 6.5%,压力从民企、地方国企持续传导至头部企业。八大建筑央企新签合同额占比从 2022 年的 41% 提升至 2025 年 1-6 月的 55.2%,成为市场绝对主导力量。

政策支撑力度持续加大:政府专项债、超长期特别国债加快发行,截至 2025 年 9 月,新增地方政府专项债累计净发行 3.41 万亿元,超长期特别国债发行 1.15 万亿元,重点支持 "两重" 建设、城市更新、新能源等领域;PPP 项目新政与政府清欠行动持续推进,有效改善行业回款环境。

区域与领域分化显著:西北地区凭借新能源项目实现高速增长,中国能建在该区域新签合同增速高达 198.82%;华东地区虽体量最大但面临调整,长三角城市群作为唯一万亿级城市群,凭借城市更新需求保持韧性。领域方面,交通工程、工业建筑、新能源成为增长主力,传统房建、火电业务持续收缩。

2. 行业发展核心矛盾

当前建筑业的核心矛盾集中在 "传统业务拖累与新兴业务增长" 的失衡、"国内市场承压与海外市场突围" 的反差、"央企强者恒强与民企加速出清" 的分化。2025 年上半年,全国有 1300 余家建筑企业进入破产程序,合肥建工破产清算、腾越建筑资不抵债等案例,凸显行业信用风险仍在释放,而央企凭借融资、资源、技术优势,在调整期展现出更强韧性。

二、八大建筑央企 2025 年上半年经营数据分析:分化中突围

2025 年上半年,八大建筑央企合计新签合同额约 7.87 万亿元,较上年同期略有下降,但内部分化态势空前显著。新能源与海外业务成为核心增长引擎,传统业务持续承压,各家企业凭借战略布局差异走出截然不同的发展路径。

1. 整体经营格局:强者恒强与增速分化

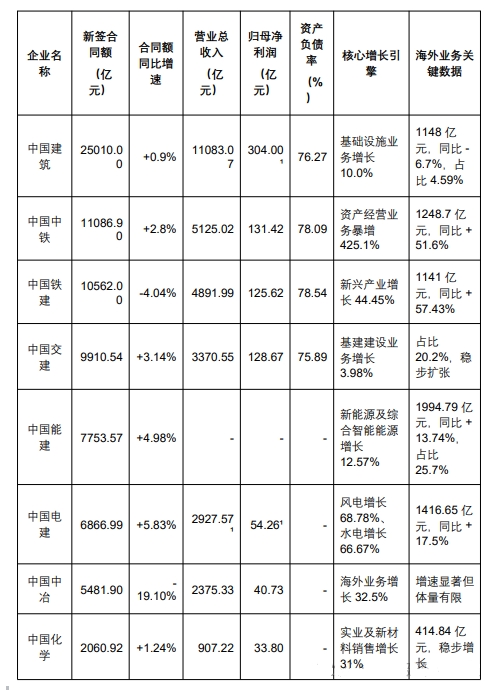

八大央企呈现 "一超多强、增速分化" 的格局。中国建筑以 2.5 万亿元新签合同额稳居榜首,相当于第 2-3 名总和,但增速仅 0.9%,规模庞大后的增长乏力显现;中国电建以 5.83% 的增速领跑,中国能建以 4.98% 紧随其后,两家企业凭借新能源布局抢占先机;中国中冶成为唯一大幅下滑的企业,新签合同额同比下跌 19.1%,转型滞后问题突出;中国铁建也出现 4.04% 的下滑,国内业务压力未能被海外高增长完全抵消。

2. 核心业务板块表现

新能源领域:中国电建能源电力新签 4314 亿元,占总合同额 62.8%,其中风电、水电增速分别达 68.78% 和 66.67%;中国能建新能源及综合智能能源新签 3301.72 亿元,增速 12.57%,氢能、储能等业务增速超 30%,成为两家企业核心增长极。

海外业务:八大央企境外新签合同额合计 9944.6 亿元,同比增长 16.33%。中国铁建以 57.43% 的增速登顶,海外新签 1141 亿元;中国中铁海外增速 51.6%,新签 1249 亿元;中国能建海外业务占比达 25.7%,位居国际化程度榜首;中国建筑虽海外体量仍居第一,但同比下降 6.7%,境外占比仅 4.59%,国际化进程滞后。

传统业务:房屋建筑、铁路建设等传统领域普遍下滑,中国建筑房屋建筑同比下降 2.3%,中国交建铁路建设订单暴跌 66.10%;地产业务遭遇 "连环劫",中国建筑地产业务销售额下降 8.9%,中国铁建地产开发下滑 11.2%,行业调整压力持续传导。

创新业务:中国中铁资产经营业务暴增 425.1%,特色地产增长 38.5%,成为多元化转型典范;中国铁建新兴产业增长 44.45%,中国化学实业及新材料销售增长 31%,单项目规模提升 24.3%,第二增长曲线成效显现。

(八大建筑央企 2025 年上半年核心经营数据对比表)

4. 薪酬与人力特征

八大央企人均薪酬整体与企业规模、行业地位相匹配,且呈现明显的岗位、学历、区域差异。中国交建 2024 年人均薪酬 38.74 万元居首,中国建筑 31.06 万元、中国中铁 32.81 万元紧随其后;中国化学人均薪酬 22.83 万元,相对较低。应届生薪酬方面,本科见习期年收入普遍在 9-13 万元,硕士 11-15 万元,博士可达 25 万元以上,一线城市薪资显著高于二三线地区。

三、建筑业未来走势预判:绿色化、国际化、智能化引领转型

2025 年作为建筑业转型的关键节点,行业发展逻辑将发生根本性变革。未来 3-5 年,建筑业将告别传统 "铁公基" 依赖,进入以绿色转型、国际化拓展、智能化升级为核心的全新发展阶段,企业分化将进一步加剧,强者恒强格局不可逆。

1. 核心发展趋势

绿色转型成为必答题:"双碳" 战略持续深化,新能源基建迎来爆发期。水电、风电、抽水蓄能、新型储能等业务将保持高增长,中国电建、中国能建等先行企业将持续受益;传统火电、高耗能建筑业务加速退出,行业能源结构转型不可逆转。预计到 2029 年,新材料产业市场规模有望突破 20 万亿元,高性能结构材料、智能制造材料等将成为建筑企业布局重点。

国际化进入深水区:海外市场成为建筑企业对冲国内周期风险的重要支撑。"一带一路" 沿线能源、交通项目持续落地,海外业务从单纯劳务输出转向技术标准输出。中国铁建、中国中铁等企业的海外高增长模式将持续,中国能建 25.7% 的海外业务占比有望成为行业标杆;中国建筑等国际化滞后企业将加快布局,缩小差距。

商业模式向 "投建营一体化" 升级:单一施工模式盈利能力持续下滑,向产业链上下游延伸成为必然。中国中铁资产经营业务 425.1% 的爆发式增长验证了模式创新的价值,未来更多企业将聚焦投资、建设、运营全链条服务,提升抗风险能力和盈利水平。PPP 新政推动下,运营能力强、项目管理规范的企业将获得更多政策红利。

智能化与工业化加速融合:"智能建造 + 装配式" 模式广泛应用,AI 质量检测、BIM 技术、工业机器人等将大幅提升施工效率。中国中铁、中国铁建在智能建造领域的探索将逐步推广,行业从 "人海战术" 向 "技术驱动" 转型,工业化生产将降低对传统劳动力的依赖,提升工程质量与安全水平。

2. 市场竞争格局演化

央企主导地位进一步巩固:八大建筑央企将凭借规模、融资、技术、资源优势,持续抢占新能源、海外工程、重大基建等高端市场,市场份额有望进一步提升至 60% 以上。央企内部也将分化,新能源领跑者(电建、能建)、多元化探索者(中铁、化学)将拉开与传统业务依赖者的差距。

地方国企与民企生存空间压缩:地方国企受区域经济实力、债务压力影响,风险差异加大,部分财政压力较大区域的地方国企可能面临重组;民营建筑企业因资质、融资、订单获取能力不足,加速出清,市场份额可能进一步收缩至 10% 以下,仅在专业细分领域保留部分竞争力。

区域市场分化持续:西北地区凭借新能源项目保持高增速,华东、华南等经济发达地区聚焦城市更新、智慧基建;西南、东北等区域受财政压力影响,基建投资增速放缓。长三角、粤港澳大湾区等城市群将持续成为建筑市场主战场,城市发展均衡度决定区域市场韧性。

3. 风险与挑战

传统业务下滑风险:房地产市场复苏缓慢,传统房建、铁路建设等业务需求持续萎缩,过度依赖传统业务的企业将面临订单不足压力;

成本与信用风险:钢材、水泥等主材价格波动,人工成本上升,挤压企业利润空间;地方政府化债压力下,项目回款周期可能延长,部分企业面临流动性风险;

国际竞争与地缘风险:海外市场面临国际承包商竞争加剧,地缘政治冲突、汇率波动可能影响项目推进,考验企业风险管控能力。

4. 未来 3 年行业展望

2025-2028 年,中国建筑业将完成从 "规模扩张" 到 "结构优化" 的质变。行业总产值增速可能保持在 3%-5% 的中低速增长,但增长质量显著提升,新能源、海外工程、智能建造等新兴领域贡献主要增长动能。

政策层面,超长期特别国债、专项债将持续支持 "两重" 建设、城市更新、生态修复等领域;市场层面,央企将主导行业整合,形成若干家全球领先的综合型建筑服务商;技术层面,智能化、绿色化技术广泛应用,行业生产效率大幅提升。

对于建筑企业而言,能否攻克传统业务拖累、壮大绿色引擎、突破国际化瓶颈,将决定其在行业洗牌中的命运。未来,只有精准绑定国家战略、打造第二增长曲线、提升全球化运营能力的企业,才能在分化中突围,执掌行业发展话语权。